M&A評価(時価)と相続税評価が全く違うのはなぜ?

M&A評価(時価)と相続税評価が全く違うのはなぜ?

1.非上場株式の評価を人為的に引き下げることの出来る理由

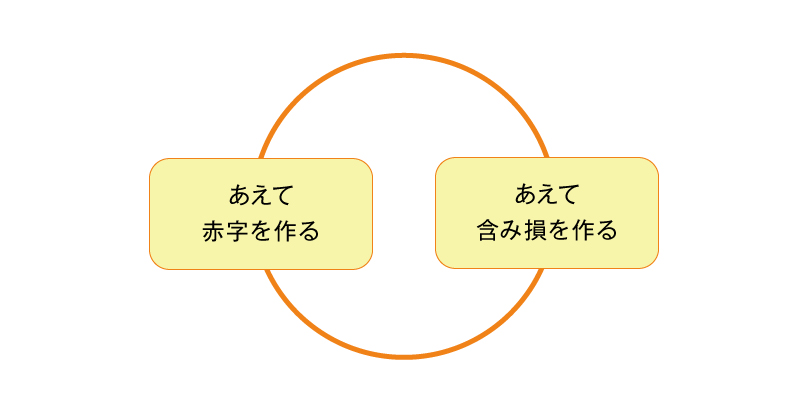

非上場株式の相続税上の評価を引き下げるには大きく分けると、①あえて赤字を作る ②あえて含み損を作る といった2つの方法があります。

その方法を理解するためには、まず、非上場株式の評価の方法の概要を知っておくことが必要です。

非上場株式の原則的な評価は、

A)業績により評価する方法(類似業種比準方式:業績が良いと、評価が高くなります)

B)純資産の大きさにより評価する方法(純資産価額方式:保有純資産が大きいほど評価が高くなります。)

の2方式です。

業績が、類似業種の上場会社と比べて良いと、評価は高くなります。業績が悪くても、昔から保有している広大な土地が値上がりしている場合にも、含み資産が出来ていますから、評価が高くなります。

したがって、評価を引き下げるには、①あえて赤字を作る ②あえて含み損を作る といった2つの方法があるのです。

あえて赤字を作るには、役員退職金をとる、含み損のある不動産を売却して赤字を出すという方法があります。

あえて含み損を作るには、大型設備投資をしたり、不動産を購入したりする方法があります。

後に述べる方法を理解しておけば、何とかなります。

2.少しだけ詳しい評価方法の説明

余裕のある人は、もう少しだけ詳しく、評価の方法を理解しておいてください。

イ)実際の評価は会社の規模に応じた折衷方式で決まる。

非上場株式の実際の評価は、A)の業績による評価と、B)の純資産の大きさ(清算価値)による評価を会社の規模によってウェイト付けをして、組み合わせで決めます。

会社の規模が小さいと、

B)の純資産の大きさによる評価のウェイトが高くなります。

なぜなら、社長に万一のことがあると、業績は急激に悪化するかもしれず、会社を解散し、保有資産を売却するしかなくなってしまうこともありうるからです。

会社の規模が大きいと、

A)の業績による評価のウェイトが高くなります。

なぜなら、会社の規模が大きいということは、社長に万一のことがあったとしても、組織は廻ってゆくので、業績が急に悪化することは少ないと考えられるから、業績による評価が採用されるのです。

A) の業績は、何で判断するのでしょうか。

まずは現在の利益です。次に、帳簿上の純資産です。これは、帳簿上の純資産は、過去に上がってきた利益の積み上げ部分だからです。最後に配当です。利益がたくさん出ていても、配当を多くすると、帳簿上の純資産は小さくなりますので、配当も判断に入れます。

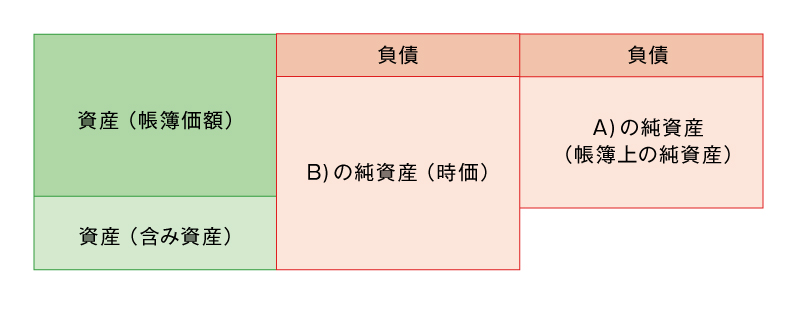

B) の純資産の大きさは、何で判断するでしょうか。

これは資産の帳簿上の数字ではなく、その資産を処分・売却した時の価値(時価)で判断します。資産の時価総額から、負債(借金)の総額を差し引いて、B)の純資産の大きさを決めます。

ロ)会社の規模によっても評価は変わる。

業績をあえて引き下げて、A)の業績による評価を引き下げると同時に、会社の規模を大きくしてA)の業績による評価のウェイトを高くすることも有効です。

会社の規模もまた、人為的に変更することも可能だからです。そのため、会社の規模の変更により株価を引き下げることも出来ることになります。

ハ)最後に、もう一つ、例外的な計算方法をする場合があります。いわゆる「少数株主」の持つ株の評価です。

少数株主とは、株主総会の議決に影響を与えることの出来るほどの株数を持たず、自らの意思で会社の解散も、会社資産の売却も出来ず、人事権も持たず、会社の業績にも影響を与えることの出来ない立場であり、唯一の権利としては、配当を受け取る権利だけです。

このような少数株主の保有する株式は、配当をいくらもらえるかということで計算される「配当還元方式」で評価され、その評価額は額面か、額面の半分程度の安い価額となります。株主構成を変えることで、株式の評価が10分の1くらいになることもあります。

以上が、ざっくりとした説明です。

これを頭に入れておいて、3.非上場株式の評価を人為的に引き下げる15の方法の、「1.非上場株式の評価の方法(なぜ、自社株の株価は高いのか)」以下の具体的な計算方法をご理解ください。

1.非上場株式の評価の方法(なぜ、自社株の株価は高いのか)

株式の評価方法の仕組み

なぜ、わが社の株価はこんなに高いのかとよく質問されます。

その理由は、会社にある現預金の金額の何倍、何十倍もの評価になることもあり、実感に合わないことが多いからです。その評価に基づいて相続税がかかってきても、そのままでは支払うことが出来ずに、会社を解散・清算するしかないというところに追い込まれることもあります。

しかも、会社を解散・清算すると、在庫や機械や工場は二束三文でしか処分できなことが多い上に、従業員の退職金も十分に支払えず、相続税倒産ということにさえなりかねません。

自社株の評価が実態と比べて高くなる理由は、財産評価基本通達に従って、画一的に定められた、次のような評価方式で評価せざるを得ない面があり、実態にそぐわないこともあるからです。

(1)中小会社の株価計算の仕組み

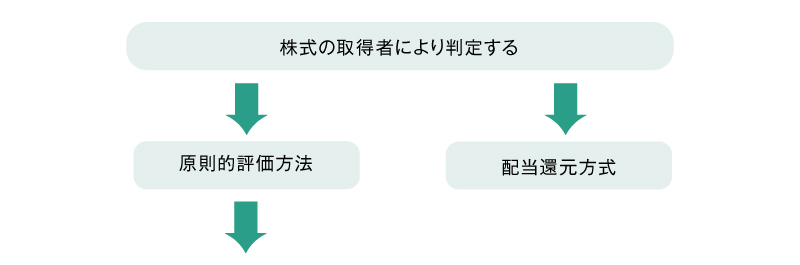

中小会社の取引相場のない株式の株価計算は、大きく分けて二つになります。

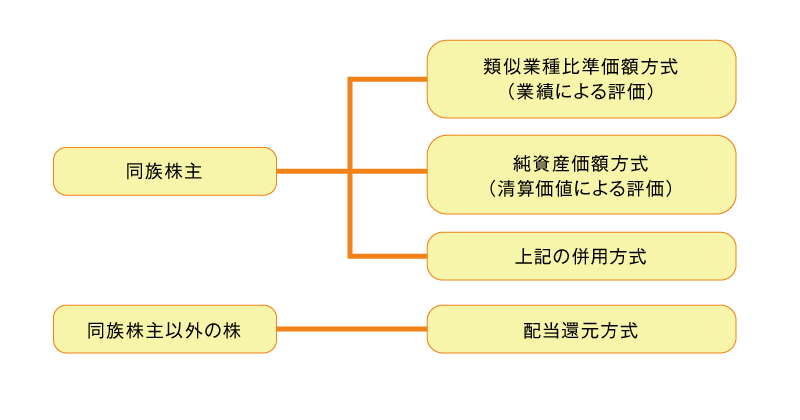

一つは、相続、贈与などで取得した株主が同族株主の場合です。同族会社の株式の評価は原則として会社の業績や資産の内容を株価に反映させる原則的評価方法の「類似業種比準価額方式(業績による評価)」または「純資産価額方式(清算価値による評価)」であり、この二つの方式の「併用方式」になります。

もう一つは、同族株主以外の少数株主で、ほとんど配当を受ける権利のみの株主ですから会社の配当金額によって株価が計算される「配当還元方式(清算価値による評価)」によります。

類似業種比準価額方式(業績による評価)

純資産価額方式(‘清算価値’による評価)

※37%は会社が仮に清算するとしたときの法人税、住民税、事業税の合計税率。評価差額(含み益)から納税した残余財産が会社の資産になるため。

取引相場のない株式についての評価方法

次に、オーナーの会社の規模を判定し、会社の規模別の評価方法が決まります。会社の規模は業種別に「大会社」「中会社の大」「中会社の中」「中会社の小」「小会社」に区分されます。「総資産価額と従業員数」基準と取引金額基準により判定した際の、いずれか低い区分が、その会社の会社規模となります。

会社規模の区分

| 卸売業、小売・サービス業以外 | 総資産価額と従業員数 | 取引金額 | |

|---|---|---|---|

| 大会社 | 15億円以上かつ35人超 | 15億円以上 | |

| 中会社 | (大) | 5億円以上かつ35人超 | 4億円以上15億円未満 |

| (中) | 2.5億円以上かつ20人超 | 2億円以上4億円未満 | |

| (小) | 5,000万円以上かつ5人超 | 8,000万円以上2億円未満 | |

| 小会社 | 5,000万円未満または5人以下 | 8,000万円未満 | |

| 卸売業、小売・サービス業以外 | 総資産価額と従業員数 | 取引金額 | |

|---|---|---|---|

| 大会社 | 15億円以上かつ35人超 | 15億円以上 | |

| 中会社 | (大) | 5億円以上かつ35人超 | 4億円以上15億円未満 |

| (中) | 2.5億円以上かつ20人超 | 2億円以上4億円未満 | |

| (小) | 5,000万円以上かつ5人超 | 8,000万円以上2億円未満 | |

| 小会社 | 5,000万円未満または5人以下 | 8,000万円未満 | |

| 卸売業 | 総資産価額と従業員数 | 取引金額 | |

|---|---|---|---|

| 大会社 | 20億円以上かつ35人超 | 30億円以上 | |

| 中会社 | (大) | 4億円以上かつ35人超 | 7億円以上30億円未満 |

| (中) | 2億円以上かつ20人超 | 3.5億円以上7億円未満 | |

| (小) | 57000万円以上かつ5人超 | 2憶円以上3.5億円未満 | |

| 小会社 | 7,000万円未満または5人以下 | 2憶円未満 | |

| 小売・サービス業 | 総資産価額と従業員数 | 取引金額 | |

|---|---|---|---|

| 大会社 | 15億円以上かつ35人超 | 20億円以上 | |

| 中会社 | (大) | 5億円以上かつ35人超 | 5億円以上20億円未満 |

| (中) | 2.5億円以上かつ20人超 | 2.5億円以上5億円未満 | |

| (小) | 4,000万円以上かつ5人超 | 6,000万円以上2.5億円未満 | |

| 小会社 | 4,000万円未満または5人以下 | 6,000万円未満 | |

注1:従業員数が70名以上の場合は、すべて「大会社」に区分される。

注2:「総資産価額と従業員数」と「取引金額」で区分が異なる場合は、いずれか上位の区分により判定する。

(1)中小会社株式の評価方法の概要

会社の規定等による判定

| 大会社 | 類似業種比準方式 | |

| 中会社 | (大) | 類似業種比準方式×0.9+純資産価額方式×0.1 |

| (中) | 類似業種比準方式×0.75+純資産価額方式×0.25 | |

| (小) | 類似業種比準方式×0.6+純資産価額方式×0.4 | |

| 小会社 | 類似業種比準方式×0.5+純資産価額方式×0.5 | |

※純資産価額が上記の評価額を下回る場合は、純資産価額とする。

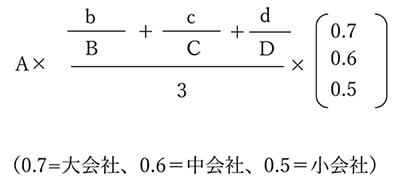

| 類似業種比準方式 |

|

A:類似業種株価

B:評価時の類似業種の1株当たりの配当金額

C:評価時の類似業種の1株当たりの年利益金額

D:評価時の類似業種の1株当たりの簿価純資産価額

b:評価会社の直前期末の1株当たりの配当金額

c:評価会社の直前期末の前1年間の1株当たりの利益金額

d:評価会社の直前期末の1株当たりの簿価純資産価額

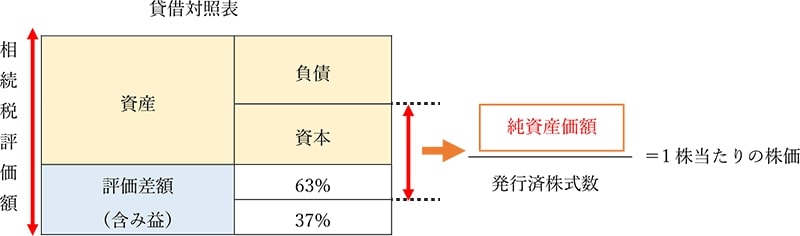

| 純資産価額方式 | 算式 | 相続税評価額による総資産価額―負債の合計額―評価差額の37%相当 表示額の発行済み株式数(自己株式を除く) |

(評価差額 =相続税評価の純資産価額-簿価純資産価額) |

| 純資産価額方式 | |

| 算式 | 相続税評価額による総資産価額 - 負債の合計額 -評価差額の37%相当表示額の発行済み株式数(自己株式を除く) | (評価差額 = 相続税評価の純資産価額 - 簿価純資産価額) |

| 配当還元方式 |

|

| 配当還元方式 |

|

|

2.株価を引き下げる方法

上記のとおり、相続・贈与税の株価評価方法は、画一的に決まっています。しかし、経済社会は激しいスピードで動いていますので、法的に手当されていない間隙が発生せざるを得ません。その間隙を突くことで、評価を下げることが出来ます。

例えば、土地の価格の上昇が著しい時には、時価と路線価の間に乖離が生じるというようなことです。

ただし、その間隙は、当局により常に手当がされ、埋められてしまいますが、経済社会は激しいスピードで動いていますので、また、新しい間隙が発生せざるを得ません。その新しい間隙を突く人がいるのは、致し方ないという消極的な面だけではありません。もっと積極的な意味があります。税法の間隙を合法的に突き、それを指摘するものがいることで、租税法が精緻に構築されていきます。それがなければ、税法は穴だらけとなるだけではなく、抜け道を知っている特定者だけが利益を得ることとなります。そうなれば、急速に納税意識は低下し、後進国のように脱税や官僚による袖の下、汚職・腐敗が横行し、法治国家および租税法定主義が成立しなくなります。

インターネットの世界で、もしホワイトハッカーや情報セキュリティー業者がいて、問題点を常に指摘していなければ、結果としてインターネットが特定の巨大な力を背景としたハッカー集団の攻撃により無法地帯になってしまい情報化社会の経済活動が大きく毀損してしまうのと同じです。

ともあれ、未上場株式の評価の引き下げの技法には、以下のものがあります。

基本技法として、

- 類似業種株価を引き下げる方法

- 純資産株価を引き下げる方法

- 会社規模を変更する方法

- 等があります。

-

応用技法として、

- 高収益部門を別会社として完全に「分離」する方法

- 高収益・高評価部分を子会社として「隔離」する方法(持株会社方式)

等があります。この応用方式によれば、ダイナミックに評価をさげることができますが、基本技法との組み合わせることで、より大きな効果が見込めます。

それでは、順を追って見ていきましょう。

類似業種株価を引き下げる方法

類似業種株価は、自社と類似する公開企業の次の要素により決まります。

- 業種

- 一株あたりの配当金額

- 一株あたりの利益金額

- 一株あたりの簿価純資産価額

また、これらの要素のうち、自社の配当金、利益金額、簿価純資産価額は、低ければ低いほど、株価の評価は下がることとなります。

従いまして、類似業種株価を引き下げるには、基本的に次の方針で対策を行います。

(1)配当金を引下げる

配当金を引き下げる又は配当を行わないことにより、株価を引き下げます。

株価評価の対象となる配当金は経常的な配当に限られるため、どうしても配当しなければならない場合には、記念配当、特別配当の名目で行うこととなります。

(2)利益金額を引下げる

類似業種株価の計算において、利益を引下げることが、有効な方法となります。

具体的な利益の引下げ方法は後述しますが、役員退職金の支払、含み損のある土地の売却などがあります。

(3)簿価純資産を引下げる

簿価純資産を引下げるために有効な方法は、含み損の出ている資産の売却や、不良債権の貸倒の実施です。

これにより、簿価で評価されている資産が、売却や貸倒により減少し、結果として株価の引き下げに繋がります。

純資産株価を引き下げる方法

純資産価額方式における株価は、相続税評価を行った純資産と、発行済み株式数によって決まります。

(1)相続税評価を行った純資産を減らす

ポイントは、土地や有価証券の含み益となります。これらの資産の相続税評価を下げることにより株価引下げにつながります。

具体的には後述しますが、含み損を生じる資産を購入したり、大型設備投資をする方法があります。

(2)株式数を増やす

純資産株価については、相続税評価を行った純資産を、発行済株式数で割って計算します。従いまして、株式数が増加すると、株価は下がります。社員持株会を組成し、第三者割当増貸を行うなどの方法があります。

ただし、株式数を増やすために第三者割当増資を行う場合には、発行価額によっては、みなし配当等が発生ずる可能性がありますので注意が必要です。

会社規模を変更する

前述のとおり、株価は、会社規模に応じて類似業種比準株価と純資産株価の併用方式により計算されます。会社規模が大会社に近づくほどに類似業比準株価の割合が大きくなります。

仮に、純資産株価が類似業種株価を上回っている場合には、会社規模を大きくして類似業種株価のウェイトを大きくすることにより株価を低くすることが出来ます。

類似業種比準価額の方が、純資産価額の半額以下というような事例は多いので、そのようなときには、規模の変更だけで、全体として大きく評価が下がることもあります。

但し、会社規模を変更すると、類似業種比準価額の計算上、規模により、大会社0.7、中会社0.6、小会社0.5 という割引係数をかけるのですが、その割引係数が大きくなる面もあり、不利になることもありますからご注意ください。

高収益・高評価部分を子会社として「隔離」する方法(持株会社方式)

高収益・高評価部分を子会社として「隔離」することで株式の評価は下がります。

「高収益、高評価部分以外」の、「低収益部分」を「親会社」とし、「高収益・高評価部分」はその子会社の形で切り離すことで評価を下げるのです。

評価の下がる理由は2つあります。

一つは、親会社の評価方式を、会社の業績で評価する方式である、「類似業種比準方式」の適用が受けられるようにすることで、業績の低い会社である親会社の株式の評価が低くなるからです。

類似業種比準方式は、会社の業績で評価されますから、子会社の株価がいくら高くても、親会社の株式の評価は、影響をうけません。

二つには、含み益に対する法人税相当額として37%の控除を利用できることです。

親会社の株価を、純資産価額方式で評価することとなる場合にあっても、親会社の保有する資産の時価が、帳簿価額を上回る場合の「含み益」の部分について、法人税相当額として37%の控除が認められています。

将来、子会社である高収益・高評価部分の価値が上昇したとしても、37%引きで評価されることになるからです。評価の上昇が抑えられるという効果があります。

切り離す方法としては、「株式交換・移転」、「分社型会社分割」、「現物出資」といった組織再編の技法を用います。

適格組織再編の技法を使うことで、高収益・高評価部分を子会社の形で切り離す場合に、課税を受けなくて済むことが特徴です。

しかし、次の別会社として完全に「分離」する方法と違って、将来の収益の増加・蓄積により株式評価が徐々に上昇する部分は、オーナーの相続財産の増加につながります。それを完全に遮断することはできません。

その場合には、特例納税猶予と組み合わせる対策の検討が必要となります。

高収益部門を別会社として完全に「分離」する方法

後継者を株主とする会社を設立し、その会社に、本体会社の「高収益事業」を譲渡するか、高収益本体会社の「株式」そのものを譲渡するかにより、高収益部門を別会社として完全に「分離」する方法です。

特徴は、将来高収益部分の株式評価がいくら高くなっても、譲渡により完全に遮断され、株主であるオーナーの財産は影響を受けないことです。

この方法は、組織再編ではなく「事業譲渡」や「株式譲渡」の方法を使って、高収益部分を完全に切り離します。

「譲渡」にあたって、法人税や譲渡所得税の課税を受けるところが、他の「分社」方式と大きく異なるところです。

「事業譲渡方式」、「株式譲渡方式」の二つについて説明します。

(1)事業譲渡方式

①後継者を株主とする事業を譲り受ける会社を設立します。

②高収益部門の資産、負債等のすべての事業を「時価」で譲渡します(事業譲渡契約の締結)。事業には、得意先、仕入先、取引銀行の預金、融資金等及び従業員を含みます。

③譲渡に当たっては「法人税の課税」や、「営業権(のれん)」の評価の問題が発生します。その場合には、役員退職金の支払いを絡めるなど、何らかの対策が必要となります。

(2)株式譲渡方式

①後継者を株主とする、オーナーの保有株式を譲り受ける会社を設立します。

②オーナーの保有する高収益会社の株式を「時価」で譲渡します(株式譲渡契約の締結)。

③譲渡に当たっては「譲渡所得税の課税(20.315%)」や、「株式評価」の問題が発生します(所得税基本通達59-6)。

④オーナー個人としてもメリットがあります。オーナーが役員報酬や配当の形で会社から資金を引き出すと、所得税が最高で55%もかかりますが、株式譲渡の形で受け取ると、20.315%の課税ですみます。それでいて、売却した株式に係る相続税の上昇の問題から解放されることで、この方式は最も一般的に行われます。特例納税猶予の制度を利用する場合でも、この「株式譲渡方式」を併用することは多いのです。

⑤後継者としても、メリットが大きいと言えます。自分が後継者として頑張って利益を上げれば上げるほど、相続税の納税で悩まされるというジレンマから解放されます。

| 高収益・高評価部分を子会社として「隔離」する方法(持株会社方式) | 高収益部門を別会社として完全に「分離」する方法 | ||

|---|---|---|---|

| 方法 | 会社分割方式 現物出資方式 株式交換・移転方式 |

事業譲渡方式 | 株式譲渡方式 |

| 将来の収益の増加蓄積による株価評価の増減 | 増減あり | 遮断 増減なし |

遮断 増減なし |

| 分離にかかる所得税・法人税 | 非課税(適格組織再編) | 法人税の課税 | 所得税の課税(20.315%) |

| 留意点 | 特例納税猶予との併用が望ましい | オーナーの手許現金が増える | |

3.積立型生命保険を上手に活用する

生命保険を上手に活用する

(1)通達の改正

生命保険の保険料を活用して損を出し、法人税を節税するとともに、株価評価(類似業種比準価格)を引き下げるという手法は、これまで最も手軽な手法の一つとして多用されてきました。しかし、2019年の通達改正によりその方法は有効性が著しく低下しました。

(2)純資産価額の引き下げには高い有効性

しかしながら、純資産価額を引き下げることによる株価評価引き下げと言う観点からは、生命保険は今も有効性があるのです。

純資産価額の評価においては利益の額ではなく、資産の相続税上の評価額がポイントになります。積立型の生命保険料の掛け金は「保険積立金」という勘定科目で貸借対照表(B/S)に資産として計上されます。その相続税上の評価は「解約返戻金」の額によってなされることになっています。

保険の種類によっては保険積立金の額と比べて、解約返戻金の額が大幅に低い「低解約返戻金」というものがあります。

例えば、1億円の保険料を積み立てた場合でも、解約返戻金は当初3年間は3,000万円しかないというタイプのものもあります。そこで、当初3年間は「含み損」が7,000万円発生するのです。それにより会社の相続税上の純資産は7,000万円引き下がります。もし、元々純資産が7,000万円しかない会社であれば、相続税上の株価評価はゼロになるということになります(下記、事例参照)。この含み損は年数がたつにつれ徐々に解消されます。

しかし、含み損が発生し株価評価が低下している3年間で、特例納税猶予等を使い株式を贈与しておけば、安全な株式移転対策がとれます。

事例:次のとおり、1億円の生命保険を積み立てることで、7,000万円の純資産が0円に下がります。

【対策前】

| 資産 | 相続税評価 | 負債 | 相続税評価 |

|---|---|---|---|

| 現預金 | 150,000 | 借入金 | 180,000 |

| 不動産 | 100,000 | 純資産 | 70,000 |

| 合計 | 250,000 | 合計 | 250,000 |

【対策後】

| 資産 | 相続税評価 | 負債 | 相続税評価 |

| 現預金 | 50,000 | 借入金 | 180,000 |

| 不動産 | 100,000 | 純資産 | 0 |

| 保険積立金 | 30,000 | ||

| 合計 | 180,000 | 合計 | 180,000 |

上記のような大きな効果があるのですが、今、金融庁の指導もあり極端な低解約返戻率の保険の販売は、保険会社により自粛されています。

しかしながら、経済合理性のある範囲で、保険に加入することは可能ですので、弊社グループの保険専門チームにご相談ください。

サービスの詳細・問い合わせはこちら(みどり財産コンサルタンツホームページにリンクします。)

従業員の養老保険による保険料の1/2損金の活用

一定期間内に被保険者が死亡した場合には、死亡保険金が支払われ、また、満期になった場合には満期保険金が支払われる保険です。

貯蓄性の高い保険であり、通常は全額積立金処理となりますが、一定の要件を満たす場合には、保険料の1/2が損金に算入できます。従業員の福利厚生を主目的としながら、退職金の準備資金と利益の繰延べを図ることができます。

(1)保険料を1/2損金計上する契約形態

| 契約者 | 法人 |

| 被保険者 | 従業員(役員も可) |

| 死亡保険金受取人者 | 従業員(役員)の遺族 |

| 法人 |

(2)保険料を損金計上する契約形態

①従業員、役員が全員加入すること。

②入社後◯年以上の社員は全員加入すること。過去の疾病により止むを得ない合理的な理由により、加入できない人がいる場合は認められると思われます。ただし、加入者の大部分が同族関係者であれば損金算入が認められない可能性があります。

③保険金、保険料を退職給与規程等により合理的に算出して加入する等の計算根拠が必要です。

(3)福利厚生規程の作成

死亡保険金の受取人は、役員、従業員の遺族になるので、この保険契約による福利厚生制度の確立のための福利厚生規程の作成が必要です。

従業員の福利厚生を目的としたがん保険による全額損金の活用

がん保険は、被保険者ががんになったときの保障を目的として、入院、手術、退院、死亡等の給付金が支払われる保険です。 がん保険は、一般的には10年更新のものと、終身保障のものがあります。短期払いのがん保険については、105歳満了と仮定して計算した保険期間を払込期間で按分して損金の計算を行いますから、全額損金処理にはなりません(平成13年8月10日個別通達)。

したがって、契約は終身保障の終身払込みのものを選択します。 がん保険は、従業員の福利厚生が目的ですから、法人が契約者として給付金の受取りは従業員とするのが多いようです。従業員が直接受け取る給付金は、税務上は非課税となります。

4.適正な範囲で役員報酬を増やす

会社の法人税の所得金額の計算上、費用として認められる役員報酬を多く支給すれば、それだけ会社の利益金額は下がることになります。

しかし、役員報酬のうち不相当に高額な部分の金額は、損金算入を認めないことになっていますから、適正な金額を判断しなければなりません。

利益が下がることで、株価評価のうち、類似業種比準価額(業績による評価額)が下がることになります。

但し、会社の利益が減るからと言って役員報酬を増やせば、役員個人の給与所得が増え、所得税が増えることになります。

オーナー会社の役員の場合には、そのバランスを考えながら、役員報酬の増額を考える必要があります。

15.社長の役員報酬を増額して自社株評価を引き下げ、同時に社長の所得税率を20.315%に引き下げる方法をご参照下さい。

過大な役員報酬の判定基準

過大な役員報酬の額とは、「実質基準」と「形式基準」によって算出された金額であり、いずれにも該当する場合は、多いほうの金額になります。

(1)実質基準とは

法人がその役員に支給した報酬のうち、次のような項目を勘案し、その役員の職務の対価としての相当額を超える金額をいいます。

勘案項目

①その役員の職務内容(会長、社長、専務、平取締役、監査役等)

②その法人の収益状況

③その法人の使用人に対する給料の支給状況

④その法人と同種・同規模の事業を営む法人の役員報酬の支給状況

(2)形式基準とは

法人がその役員に支給した報酬の額が、定款または株主総会の定めている支給限度額を超える金額をいいます(会社法361・387条において、取締役及び監査役が受けるべき報酬の額を定款に定めていない場合は株主総会決議によって定めるものとしています。

また、取締役報酬と監査役報酬は、区分して定めるものとしています)。

実務上は、ほとんど株主総会決議で、支給限度額を取締役と監査役を区分して、その総額で定めています。その総額を超える場合は、過大役員報酬となります。

また、使用人兼務役員の使用人給料を含めないと定める場合にも、株主総会の決議が必要です。

取締役及び監査役と会社の間は、会社法上は委任関係にあり、役員報酬の支給限度額の定めがなければ、商法上は無報酬が原則です。よって理論的には、特約もなく役員報酬を支払うことは会社法違反といえます。役員報酬の支給限度額は必ず定める必要があります。

「事前確定届け出給与」制度の利用が便利

また、役員報酬の増額方式には、「事前確定届け出給与」という制度があり、最近では、こちらの利用が増えています。

株主総会時にあらかじめ役員賞与額を決めて、税務署に届けておくもので、役員賞与であっても、法人税上、会社の経費として認められるもので、大変有利です。

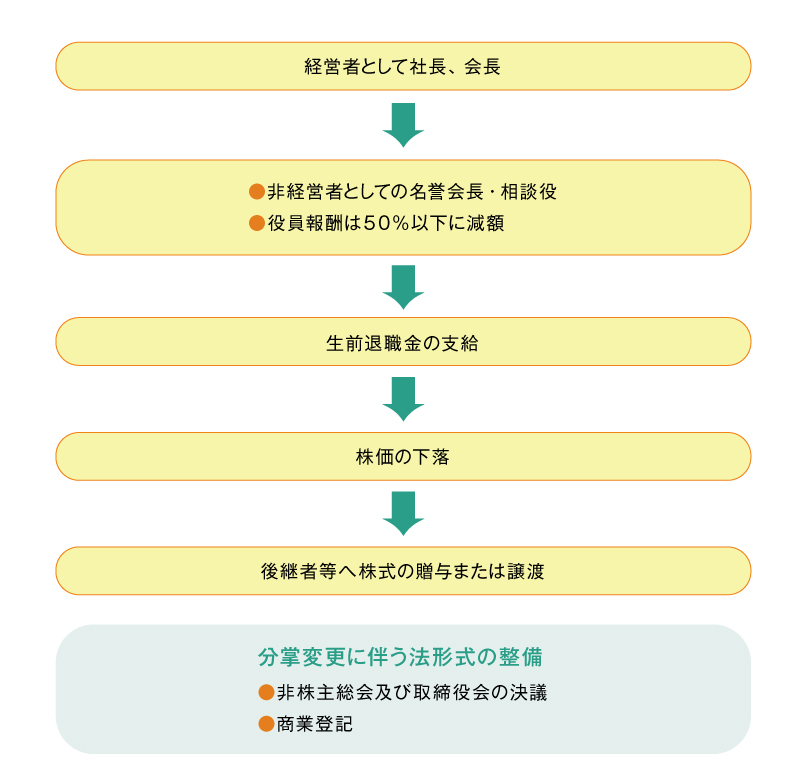

5.オーナー経営者に生前退職金を支給する

会社の経営者から、ほとんど経営にタッチしない名誉会長や相談役等になられた場合は、生前退職金の支給を受けます。税法では、合理的な理由があって、退職金の打切支給を行う場合は損金処理を認めています。

オーナーの退職金は通常は多額な支給額になりますから、当該期の利益は大幅に減額され、株価も大きく低下することになります。

つまり、オーナーの退職金支給の年度に合わせて株価対策を行うということです。

役員退職金支給による株価評価減の事例

(1)1株当たりの類似業種比準価額

(2)役員退職金を支給し、利益をゼロとする

(3)利益ゼロとした後の1株当たりの類似業種比準価額

(4)評価減の効果

役員退職金の支給金額の決定

それでは役員退職金はどのように支給すればいいのでしょうか。いつでも好きな時に、いくらでも無制限に支給出来るものではありません。

役員の分掌変更等の場合の退職金

役員の分掌変更等に伴い支給した退職金については、その支給が次のような事実があり、分掌変更等により役員としての地位または職務が激変し、実質的に退職したのと同様の事情にあると認められる場合は、退職金として取り扱うこととします(法基通9-2-23)。

(1)常勤役員が非常勤役員になったこと

ただし、非常勤であっても代表権を有する者及び代表権を有しないが実質的にその法人の経営上主要な地位を占めていると認められる者は除かれます。

(2)取締役が監査役になったこと

ただし、監査役でありながら実質的にその法人の経営上主要な地位を占めていると認められる者は除かれます。

(3)分掌変更等の後における報酬が激変したこと

激変とはおおむね50%以上の減少をいいます。

以上のように「常勤役員」が「非常勤役員」になり、役員報酬が1/2以下になった場合は原則的に認めるということですが、問題は「実質的に経営権を有しているか、いないか」ということになります。同族会社の場合は簡単に役員の肩書変更や分掌変更ができると思われていますから、客観的に証明することが難しいことになります。

しかし、オーナーの生前退職金の支給などによって株価が下落したのを機会に、株式のほとんどを後継者等へ贈与または譲渡によって移転してしまい、大株主でなくなった場合は、仮に取締役に残っても、非常勤でかつ報酬が激変していれば、実質的に経営権を有していると判断することは難しいと思われます。

生前退職金と自社株の移転

役員退職金の適正額について

役員の退職金の支給額は、本来その役員の功績(社業の発展に対する貢献度など)、勤続年数及び退職時の役位(会長、社長、専務、平取締役)などの個別的な要素を総合的に勘案して決定されるものです。

しかしながら、会社の計算のみを無条件に認めると恣意性が多分に介在することになり、とくにオーナー経営者の退職金の支給額の決定には判断が難しくなります。

そこで、税法では、個別的な要素を勘案しながら、「適正な額」の判断基準を同業、同規模他社の過去の役員退職金の支給水準に合わせて定めています。

税務上の役員退職金の適正額とは、「その役員が法人の業務に従事した期間、退職の事情、その法人と同種の事業を営む法人で事業規模が類似するものの役員に対する退職金の支給状況に照らし、その退職した役員に対する退職金として相当であると認められる金額」(法令72)と定められています。

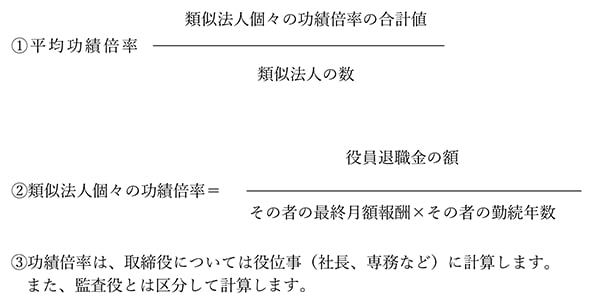

(1)具体的な判定基準の平均功績倍率法

【算式】役員退職金適正額=判定役員の最終報酬月額×勤続年数×平均功績倍率

【算式】

・会長(オーナー)の最終報酬月額:250万円

・社長及び会長在職年数:40年

・平均功績倍率(役員退職金規程):3.2倍

250万円×40年×3.2=3億2,000万円

(2)平均功績倍率の決め方について

類似法人の功績倍率のデータは、一般納税者には収集が困難であり、適正な功績倍率の決定は難しいものです。

そこで目安として、昭和56年11月18日の東京高裁での過大役員退職金の認定裁判で行われた上場会社の実態調査結果で、功績倍率の平均値が「社長3.0、専務2.4、常務2.2、平取締役1.8、監査役1.6」であったことから一般的には会長、社長の功績倍率は「3.0~3.5」くらいといわれています。

役員退職金規程の作成

平均功績倍率をはじめとして役員退職金支給額が適正かどうかの税務上の判定においては、会社の計算根拠が重要になります。そこで、合理性を立証するために必ず「役員退職金規程」の作成が必要です。とくに重要なのは、役員退職金の計算方式を定めることです。

一般的には、次の算式方法が多いようです。

【算式】(退職時の最終報酬月額×役位在任年数)×役位別係数の合計額

【計算例】

・退職時の最終報酬月額:100万円

・通算役員勤続年数:10年

・専務3年 常務3年 平取締役4年:3.2倍

100万円×3年×3.0=900万円

100万円×3年×2.8=840万円

100万円×4年×2.5=1,000万円

合計2,740万円

以上が、役員退職金についての一般的な説明です。

しかし、株価評価引き下げ目的に限れば、役員退職金の支給額に上限はないと考えることができます。

詳細を知りたい方は、事業継承税制のポイントや詳しい解説がつまった無料冊子をプレゼントします。

下記の資料請求よりお申し込み下さい。

6.すべての不良債権を処分する

1株当たりの年利益金額は先述のように法人税の課税所得金額をもととして計算されます。したがって、法人税の課税所得を低く抑える方法の一つとして、税務上、認められると判断される債権等の貸倒損失を積極的に活用することになります。

債権放棄(債務免除)による貸倒損失の計上

債務者の債務超過の状態が相当な期間継続(後述)しており、回収が困難となっている金銭債権(売掛金、貸付金、その他営業上の債権)について債権放棄(債務免除)を行った場合、明らかに回収困難であると認められるときは、その債権は法的に消滅するので税務上も必要経費または損金に算入することができます。

ただし、債務者の資産状況及び支払い能力からみて回収の可能性があり、債権放棄が債務者に対する経済的利益供与(贈与)と認められるときは「寄付金」とされますから注意が必要です。 上記の債務超過の状態が相当な期間継続しているときとは、通常3年ないし5年以上もの間債務超過の状態の継続であり、容易に健全化が難しいと判断されるときをいいます。

このような状態にある債権について当方から一方的に債権放棄を行い利益を小さくすることになります。

また、この行為を第三者的に立証する必要がありますから、税務上も「書面により明らかにされたものに限る」としています。

よって一般的には内容証明郵便を利用して、債権放棄の事実、日時、金額等を明らかにし、後日に証拠が残るようにしなければなりません。

事実上の貸倒損失と認められる場合

金銭債権等の債権について、債務者の資産状態、支払い能力などから客観的にみてその債権の価値がなくなり、かつその全額が回収不能と認められるときは、税務上も「事実上の貸倒れ」として損金経理ができます。

ただし、担保物がある場合は、その担保物を処分した後でなければ貸倒れとすることはできません。

この事実上の貸倒れの具体的な判断基準が示されていませんから、事実の認定が判然としなければなりません。

売掛債権の貸倒損失の計上

債権のうち商行為による信用取引上の売掛債権については、「一定の事実」(後述)が発生し、回収が停滞した段階で、損金経理の処理をすることと「備忘価額」(1円)を残すことを条件として、形式的に貸倒れとして処理することを認めています。

売掛債権には売掛金のほか、未収加工料、未収手数料、未収地代家賃などの主たる商行為によるものであり、主たる商取引ではない不動産の譲渡による未収金や未収利息などは含まれません。

上記の形式的要件の「一定の事実」とは次のような場合をいいます。

(1)一定期間以上取引が無い場合

債務者との主たる商取引を停止した時以後1年以上経過している場合(最後の弁済期または最後の弁済期が取引を停止した以後であるとは、もっとも遅い時からをいう。また、その売掛債権に担保物がある場合はすべて除かれる。)

よって、売掛金に関する帳簿や売掛金の管理台帳(回収記録などの業務記録のあるもの)などを整えて、事実の立証に備えるようにします。

(2)取立費用が債権額を超える場合

債務者の担当販売員等の同一地域の有する売掛債権の総額が、その回収のための旅費等の取立て費用が採算に合わないような少額な滞留不良債権の場合で、支払いの督促を何回も行ったにもかかわらず弁済がない場合によって、担当者の地域図や支払い督促の業務記録、回収直接費用などの見積り計算書などを備え置くことになります。

7.値下がりしている不動産を売却する

会社が所有する不動産等で購入した価額(簿価)より時価が値下りして、含み損が生じているときは、その不動産等を売却して譲渡損失を計上し、利益を小さくします。

ただし、売却先が同族会社や関連会社の場合は、売却価額が税務上問題にならないように注意する必要があります。

また、重要なポイントとして100%子会社に対する売却は、グループ法人税制の適用があり、税務上売却損が計上できないことがありますのでご注意ください。

土地等の適正な時価

会社が所有する土地、借地権等を同族会社や関連会社以外に売却するときは、特別な条件は何もありませんから、通常の実勢価額としての時価で売買取引が行われますからまず問題はないことになります。

しかし、同族関係者間の取引については恣意的になりやすく税務上問題が起きるケースがあります。そこで土地等の売買契約にあたっては「適正な時価」を算定しなければなりません。

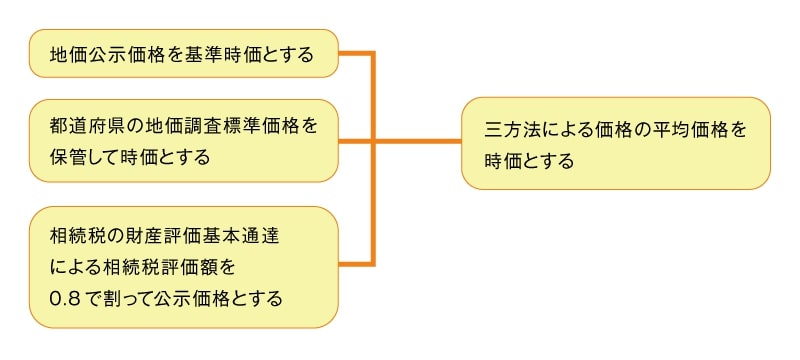

(1)地価公示価格を基準とする時価

売買の予定地の評価をする方法として「公示価格」を基準に利用します。 国土交通省の土地鑑定委員会が、毎年1月1日現在の公示地の価格を3月下旬頃に官報で公示します。

この公示価格は複数の取引事例を中心に決められていますからもっとも時価に近いものといえます。ただし、この価格はあくまで目安ですから対象地の条件や売買時期などの修正を加えて算定しなければなりません。地価の公示標準地(公示地)に比しての地形、利用状況、近隣地域の現況、道路等の公共施設、交通状況、都市計画法等の法令の制限などを勘案して判断することになります。

(2)都道府県地価調査標準価格を補完的に利用する

この都道府県地価調査基準地が地価公示地の不足地点と調査時点を補うものとして設けられています。

都道府県の基準地価格は毎年7月1日の価格とし、9月下旬に公報で発表されます。評価方法は公示価格とまったく同じ方法で行われますから補完的に利用されています。また、都市計画区域外の町村にも設けられています。

(3)相続税の財産評価を利用する時価

相続税の評価額は、公示価格水準のおおむね80%の価格水準で設定するようになっています。

よって、評価しようとする土地の路線価を0.8で除すると、その土地の公示価格水準の地価が計算されることになります。

さらに地形等によって評価が違ってきますから、相続税の「財産評価基本通達の付表」を使って修正を加えることになります。

【事例】

対象地の近隣に公示価格がない場合:対象地の路線価が627万円(1㎡)とすると

627万円÷0.8=推定公示価格(時価)783万7,500円

対象地の近隣に公示価格がある場合:公示地の価格651万円、公示地の路線価を521万円とすると

※路線価で比準する

(4)相続税の路線価のない土地の時価

相続税の土地の評価額を計算するための路線価がつけられていない土地があります。このような土地の相続税評価額は「倍率表」により「固定資産税評価額×倍率」の算式で求めます。 固定資産税の評価額は、市区町村に備えつけられている土地(補充)課税台帳を閲覧することによって知ることができます。

また、固定資産税の納税通知書には、各土地の一筆ごとの評価額が記載されています。

固定資産税のための評価額は路線価が定められており、その画地の補正率等によって計算されます。相続税の評価のための付表とは少し相違した率になっています。固定資産税の路線価水準は公示価格のおおむね70%ということになっています。

したがって、固定資産税評価額を0.7で除すると、その土地の公示価格水準でのおよその価額を算出することができますが、固定資産税の評価は3年ごとになっていますので、年度が違う場合は少し無理があります。

よって、公示価格水準のおよその価額を算出するには相続税評価額を求め、その価額を0.8で割って算出することになります。

固定資産税評価額 倍率 相続税評価額

5,150万円 × 1.1 = 5,665万円

5,665万円 × 0.8 ≒ 公示価格:7,081万円

実践上の土地の時価決定

同族会社間や関連会社間の土地売買価額の決定においては、先述した「公示価格」と「都道府県の地価調査標準価格」を計算し、さらに「相続税の財産評価基本通達及び付表」により路線価または固定資産税の評価額の倍率で評価された「相続税評価額」を0.8で割り戻した価格などを計算し、平均価格を算出する合理的な方法で評価すれば適正な時価といえるでしょう。

とくに困難な場合は、不動産鑑定士による評価証明による時価とする。

8.株式配当金を引き下げる

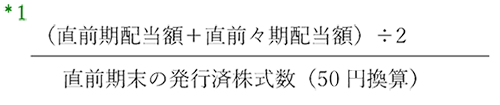

1株当たりの年配当金額の計算

類似業種比準価額方式によって株価計算を行う計3要素の中の1株当たりの配当金額は、課税時期(株価計算時)の直前期末前2年間の1株当たりの平均配当金で計算します。*1

この配当金額には、非経常的配当(特別配当、記念配当など)は含めません。ただし、中間配当は含みます。

配当金額の引下げ

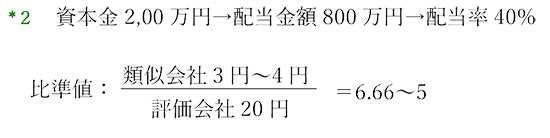

オーナー会社の資本金は比較的少額な場合が多いため、配当金額を考慮して支払うと配当率が高率になっているケースが多く見受けられます。その結果、株価が高額になっています。*2

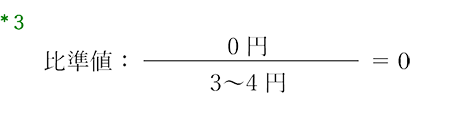

しかし、オーナーは大株主ですから株主総会決議による配当率を引き下げるのは容易です。2年間だけ無配にすれば、比準要素はゼロになります。*3

取引先等の外部株主がいる場合などでは、「会社創立○○周年記念」といった特別配当を実施することが考えられます。この場合は非経常的な配当になりますから、計算式上の配当金額が除かれて計算することになります。

評価会社

・課税所得金額:40,000万円

・1株当たりの配当金:10円

・1株当たりの簿価純資産価額:3,000円

・類似業種株価:377円

・発行済株式総数:4万株(@500)

配当金を2年無配にした事例

(1) 1株当たりの類似業種比準価額

(2) 2年連続して無配とする。

(3) 無配後の1株当たりの類似業種比準価額

(4) 評価減の効果

9.借入金で賃貸不動産物件を購入する

純資産価額方式の評価方法による株価が高くなっているのは、相続税評価額による純資産(資産マイナス負債)が多額になっている場合です。

すなわち、過去の内部蓄積(剰余金等)が大きくなっているか、土地等や有価証券の含み益が大きくなっているケースですから、株価引下げの方法として含み益のある資産を除外することと、負債を増加させて純資産を減らすことになります。

事例による対策と効果

| 貸借対照表 | |||

|---|---|---|---|

| 資産 | 20億円 | 負債 | 10億円 |

| 資本金 | 0.1億円 | ||

| 剰余金等 | 9.9億円 | ||

| 合計 | 20億円 | 合計 | 20億円 |

・資産、負債は相続税評価額とし、含み益は0とする。

・発行済株式総数:20,000株

・全額借入金による賃貸用ビルの購入とする。

・取得価額:土地3億円、建物3億円

・相続税評価額:土地2.5億円(路線価)、建物2億円(固定資産税評価額)

・土地の借地権割合:70%

・建物の借家権割合:30%

※土地の路線価は公示価額の地価(時価)のおおむね80%の評価とし、固定資産税評価額はおおむね70%の評価とされるのが通常。

不動産の取得前の純資産価額

不動産の取得直後の純資産価額

会社が課税時期前3年以内に取得した土地等及び建物等の価額は、路線価や固定資産税評価額ではなく「通常の取引価額」(いわゆる時価)で評価されます。

なお、その土地等または建物の帳簿価額が課税時期における通常の取引価額に相当すると認められる場合には、帳簿価額によって評価することができます。

不動産の取得直後ですからこの場合は当然帳簿価額となります。

ただし、賃貸用の不動産ですから、土地については貸家建付地としての評価減、建物については貸家としての評価減の適用できます。*1

*1

(1)土地の評価減後の価額

(取得価格)

3億円×(1-0.7×0.3)=23,700万円

(2)建物の評価減後の価額

(取得価格)

3億円×(1-0.3)=21,000万円

(3)貸ビル等の取得直後の相続税評価額による貸借対照表は次のようになります。

| 貸借対照表 | |||

|---|---|---|---|

| 資産 | 200,000万円 | 負債 | 100,000万円 |

| 土地 | 23,700万円 | 借入金 | 60,000万円 |

| 建物 | 21,000万円 | 純資産 | 84,700万円 |

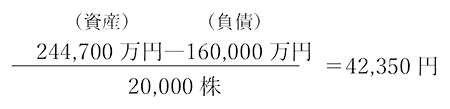

| 合計 | 244,700万円 | 合計 | 244,700万円 |

(4)貸ビル等取得直後の1株当たりの純資産価額

※純資産価額の引下げ効果は50,000円から42,350円となり、購入直後でも約15.3%減の効果がある。

不動産の取得3年経過後の純資産価額

賃貸用の不動産取得後3年を経過すると、土地は路線価や倍率方式等、建物は固定資産税評価額による相続税評価額で評価することができるようになり、土地については貸家建付地、建物については貸家としての評価減が適用されます。*2

*2

(1) 土地の評価減後の価額

(路線価)

2.5億円×(1-0.7×0.3)=19,750万円

(2)建物の評価減後の価額

※土地の路線価と建物の固定資産税評価額は、取得時の価額と同額とする。

(3)貸ビルの取得3年経過後の相続税評価額による貸借対照表は、次のようになります。なお、借入金は3年間の元本措置とし、他の資産、負債も変わらないものとします。

| 貸借対照表 | |||

|---|---|---|---|

| 資産 | 200,000万円 | 負債 | 100,000万円 |

| 土地 | 19,750万円 | 借入金 | 60,000万円 |

| 建物 | 14,000万円 | 純資産 | 73,750万円 |

| 合計 | 233,750万円 | 合計 | 233,750万円 |

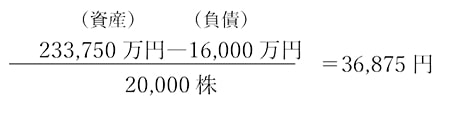

(4)貸ビルの取得3年経過後の1株当たりの純資産価額

※純資産価額の引下げ効果は50,000円から42,350円となり、購入直後でも約15.3%減の効果がある。

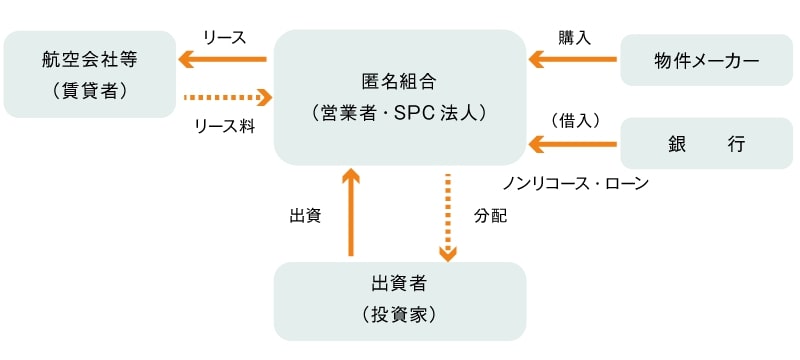

10.オペレーティング・リースで健全な赤字を作る

オペレーティング・リースの概要

オペレーティング・リース取引とは、とくに航空機、船舶、プラント設備等の大口取引に用いられるリース・ファイナンスです。 リース期間が法定耐用年数の120%以内とし、税務上の条件をクリアした賃貸借取引等をいいます(実務上はリース会社が組成して金融商品として販売されています)。

投資家(事業会社等の出資者)は、物件の運用事業を行う営業者(リース会社の100%子会社)と匿名組合契約を結び、物件の購入価額の30~40%を出資します。*

オペレーティング・リースの特色は、リース収入は毎年定額ですが、リース資産は定率法により償却し、かつ、リース期間が耐用年数を上回っていますから、リース期間の前半は必ず投資損益は赤字となり、投資家に損失が分配されることになります。

このようにオペレーティング・リースは、将来の赤字が予想できますから、原則として利益を圧縮することが可能になります。

*匿名組合とは

出資者が事業の運営を営業者に任せ、分配金を受け取る契約のことです。商法535条及び536条等に定められています。出資金の運用は営業者に一任され、運用資産の名義は、営業者の名義になり、出資者は匿名になります。

オペレーティング・リースの仕組み

S・P・C法人

「特定目的会社」といい、特定の資産のみを所有し運用するとともに、出資者に損益の分配を行う会社のこと。

ノン・リコースローン

リース物件(航空機等)以外に担保をしないで、かつ、他の財産、保証等に遡及しないローンのこと。

投資リスクについて

(1)借主の倒産リスク

借主が倒産した場合は、リース契約は終了し、同時に匿名組合契約も終了します。営業者は返還されたリース物件を処分し、ローン残債を清算した後、残額を投資家に配分します。または再リースを行うケースもありますが、リース料は減額されるリスクがあります。 投資家はリース借主会社の格付等で会社内容を検証しなければなりません。また、第三者(保険会社等)の最低保証等があればよりよいでしょう。

(2)全壊リスク

リース物件が全壊した場合は、リース契約は終了し、同時に匿名組合契約も終了します。リスクはすべて借主が負うが、保険金で出資金は全額回収されます。ただし、その時点で益金が計上されることになります。

(3)税制改正のリスク

契約締結時の前提としていた税制が改正された場合のリスクがあります。

リース事業が黒字になった段階で税率が上がると投資効果は低下します(税率が下がれば投資効果は上昇します)。

(4)為替変動リスク

為替相場の変動によるリスクはあります。ただし、逆に為替差益にもなります。毎月のリース収入の変動よりも、購入選択権の行使またはリース期間終了時での出資金の為替リスクが大きくなる場合があります。よって、投資は税効果と比較して判断する必要があります。

(5)清算時のリスク

リース期間の終了により、リース物件を売却して清算したときに、当初予定の残価で売却できない場合のリスクがあります。通常は出資金の全額回収が予定されている購入選択権が行使されますが、もし行使されないケースがあったときはリスクがあります。ただし、その残価が第三者で保証されている場合、リスクは減少します。

(6)営業者のリスク

営業者(事業運用会社)はS・P・C法人ですから通常倒産はありません。ただし、親会社(100%株主)が倒産した場合は事業の管理ができなくなりますから別会社への移譲が必要になります。また、親会社が倒産した場合は、機体等を廉価で借主が購入できる契約になっているケースがあります。したがって、残価が少なくなりますから投資家に損失が生じることになります。

(7)投資リスクを回避するには

様々なリスクが潜むオペレーティングリースですが、弊社には30年にわたり、2,000件に及ぶオペレーティングリース・レバレッジドリースの圧倒的な取り扱い経験を有する専門税理士および節税専門チームが存在します。

いつでもお問い合わせください。

サービスの詳細・お問い合わせはこちら(みどり財産コンサルタンツホームページにリンクします)

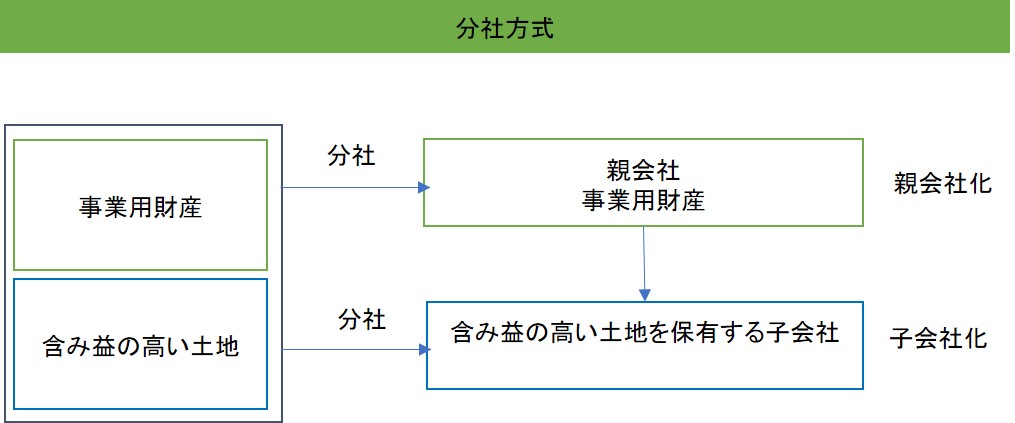

11.含み益の高い土地を子会社化する

市内の中心地に工場の敷地を所有している会社や都市部に店舗の敷地を所有している老舗会社などでは、会社の規模に比べて土地の比重が大きく、かつ多額な土地の含み益を保有している場合があります。

純資産価額方式による株式の評価額を下げるためには、土地の含み益を反映させないようにしなければなりませんから、土地を分離して株式に転換することになります。

すなわち、本体会社の土地を分離して、子会社を設立し、不動産を直接保有するのではなく、子会社を通して間接に所有するのです。この子会社株式の評価が純資産価額より低い類似業種比準価額が適用できるようにすれば、本体会社の純資産価額が下がり、本体会社株式の評価を下げることができます。

以下の事例では、株価は55%下落します。しかも、一時の引下げだけではなく、その効果は長期的に続きます。

ただし、土地のみの分離は、税法上の適格会社分割や適格現物出資、適格事後設立の事業譲渡に該当しないと認定されることがありますから、建物、機械、備品等を含めた子会社設立とした方がよいと考えます。なお、人員については出向でもかまいません。

事例による対策と効果

会社の概要

・類似業種株価(その他の食料品製造業):419円

・1株当たりの配当金:5円

・1株当たりの利益金額:50円

・1株当たりの純資産:1,000円

・会社の規模(年間売上高6億円従業員20人):中会社の大会社

| 評価時の貸借対照表 | |||

|---|---|---|---|

| 土地 | 0.5億円 | 負債 | 6億円 |

| 建物 | 2.5億円 | 資本金 | 0.2憶円 |

| その他の資産 | 7億円 | 剰余金等 | 3.8憶円 |

| 合計 | 10億円 | 合計 | 10億円 |

※ 土地の相続税評価額は6.5億円とし、その他の資産、負債は相続税評価額と同額とする。

※ 発行済株式数4万株(1株当たりの価額500円)

株価

・1株当たりの純資産価額

・1株当たりの類似業種比準価額

・1株当たりの評価額

19,450円×0.1+4,701円×0.9=6,175円

・会社の株式の評価額

6,175×4万株=2億4700万円

(1)土地、建物を分割し、子会社を設立

①土地、建物と負債の一部を分割します。

②子会社は、土地保有特定会社にならないようにします。

③子会社の貸借対照表

| 借方 | 貸方 | ||

|---|---|---|---|

| 土地 | 0.5憶円 | 負債 | 2億円 |

| 建物 | 2.5億円 | 資本金 | 0.2億円 |

| 資本準備金 | 0.8億円 | ||

| 合計 | 3憶円 | 合計 | 3億円 |

※ 発行済株式数4万株

(2)分割後の子会社の株価

①分割設立後、3年経過しますと類似業種比準価額が適用されます。ただし、土地保有特定会社に該当しないこと(後述)。

②土地保有特定会社の判定(非該当)

③株価(数値は変わらないものとする。)

イ)1株当りの純資産価額

(子会社の場合、含み益に対する法人税相当額の控除はありません)

ロ)1株当たりの類似業種比準

・類似業種株価(不動産賃貸業):718円

・1株当たりの配当金:0円

・1株当たりの利益金(毎期利益金200万円):5円

・1株当たりの純資産価額:257円

(毎期の剰余金100万円が増加したものとします。)

ハ)1株当たりの評価額(子会社)

ニ)全社株式の評価額

17,500円×0.5+1,148円×0.5=9,324円

ホ)子会社の株式の評価額(3年後)

9,324円×4万株=3億7,296万円

実践上の注意点

・子会社は土地保有特定会社に該当しないようにすること

土地保有特定会社に該当すると、純資産価額による評価方法だけが適用されることになり、本体会社の株式の評価上、子会社株式の純資産価額については、37%控除が適用されません。よって評価減効果はまったくありません。

判定時期の直前ではなく長期的に借入金により総資産を増大するか、他の資産も含めて負債付きで分社し、総資産中に占める土地保有割合を低下させます。

土地保有特定会社

土地保有特定会社とは、会社の区分に応じて、相続税評価額による純資産額に占める土地等の相続税評価額が次のように該当する会社のことをいいます。

| 会社区分 | 土地保有割合 | ||

|---|---|---|---|

| 大会社 | 70%以上 | ||

| 中会社 | 90%以上 | ||

| 小会社 | 卸売業 | 総資産価額20億円以上 | 70%以上 |

| 総資産価額7,000万円以上20億円未満 | 90%以上 | ||

| 総資産価額7,000万円未満 | 判定対象外 | ||

| 小売・サービス業 | 総資産価額15億円以上 | 70%以上 | |

| 総資産価額4,000万円以上15億円未満 | 90%以上 | ||

| 総資産価額4,000万円未満 | 判定対象外 | ||

| 卸売業・小売・サービス業以外 | 総資産価額15億円以上 | 70%以上 | |

| 総資産価額5,000万円以上15億円未満 | 90%以上 | ||

| 総資産価額5,000万円未満 | 判定対象外 | ||

| 会社区分 | 土地保有割合 | ||

|---|---|---|---|

| 大会社 | 70%以上 | ||

| 中会社 | 90%以上 | ||

| 小会社 | 卸売業 | 総資産価額20億円以上 | 70%以上 |

| 総資産価額7,000万円以上20億円未満 | 90%以上 | ||

| 総資産価額7,000万円未満 | 判定対象外 | ||

| 小売・サービス業 | 総資産価額15億円以上 | 70%以上 | |

| 総資産価額4,000万円以上15億円未満 | 90%以上 | ||

| 総資産価額4,000万円未満 | 判定対象外 | ||

| 卸売業・小売・サービス業以外 | 総資産価額15億円以上 | 70%以上 | |

| 総資産価額5,000万円以上15億円未満 | 90%以上 | ||

| 総資産価額5,000万円未満 | 判定対象外 | ||

(3)分割後の本体会社の株価

①分割後の本体会社の貸借対照表

| 子会社株式 | 1憶円 | 負債 | 4億円 |

| その他の資産 | 7.2億円 | 資本金 | 0.2億円 |

| 剰余金 | 4億円 | ||

| 合計 | 8.2憶円 | 合計 | 8.2億円 |

※ 子会株式の帳簿価額は1億円(土地0.5+建物2.5―負債2)

※ 3年後の子会社株式の相続税評価額 9,324円×4万株=3億7,296万円

※ 当期利益金は1,500万円減少するものとし、配当は無配とする。

※ 剰余金等は2,000万円増加するものとし、他は変わらないものとする。

②株式保有特定会社に該当しないこと(後述)

③ 株価

イ)1株当たりの純資産価額

ロ)1株当たりの類似業種比準価額

ハ)1株当たりの評価額

14,799円×0.1+2,916円×0.9=4,104円

ニ)会社の株式の評価額

4,104円×4万株=1億6,416万円

実践上の注意点

・本体会社は株式保有特定会社に該当しないようにすること

・子会社、本体会社ともに類似業種比準価額を下げるために、配当はゼロにし、利益は低く抑えるようにすること

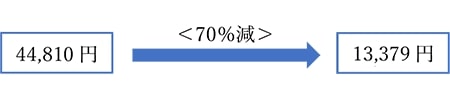

※株価は、対策前 2億4,700万円から約33%下落します。しかも、一時だけの引き下げではなく、長期的に、その効果が続きます。

株式保有特定会社

相続税評価額による総資産額に占める株式等の相続税評価額が50%以上の会社のこと。

①

②株式等とは、株式及び出資をいい、棚卸資産として所有しているものも含まれます。

12.高収益部門を別会社にする ― 事業譲渡

高業績を上げている優良な会社は、必ず高収益部門の事業を持っています。 オーナーが健康な間に後継者を決めたならば思い切って高収益部門を別会社にして後継者に経営の実際を任せてみます。本体会社の自社株式の株価が下がりますから、自社株対策も実施するようにします。次の事例では、相続税評価が65%減少します。

そのタイミングで、特例納税猶予制度を活用して無税で贈与するのです。株価引き下げ後に特例納税猶予を活用することで、特例納税猶予制度のリスクを大きく軽減することが出来ます。

高収益部門を事業譲渡する方法

(1)会社法制定過程で、会社以外の商人については「営業」、会社の営業は「事業」ということと整理されました。

(2)後継者を株主とする事業を譲り受ける会社を設立します。

(3)高収益部門の資産、負債等のすべての事業を譲渡します(事業譲渡契約の締結)。事業には、得意先、仕入先、取引銀行の預金、融資金等及び従業員を含みます。

(4)譲渡する資産、負債の譲渡価額

①資産、負債は、個々の資産、負債の時価で評価して決定します。 例えば機械等は全体でいくらとするのではなく一個の機械ごとに時価を算定することになります。減価償却資産は通常簿価を時価として行われています。

ただし、土地等に含み益(時価と簿価の差額)がある場合は譲渡する会社に譲渡益が生じますから、賃貸にします。この場合、建物と一括して賃貸するケースと土地だけを賃貸し、建物を譲渡するケースがあります。

②税務上の各種引当金、準備金は原則として引き継げませんから、譲渡の対象にはしません。

(5)債権、債務の譲渡は、通常の売買ですから当然債権者及び債務者の承諾が必要になります。

(6)高収益部門の営業譲渡は、会社法上事業の重要な一部の譲渡に当たりますから、株主総会の特別決議(会309Ⅱ)*による承認が必要です。

*株主総会の特別決議

総株主の議決権の総数の過半数の株主が出席し、出席株主の議決権の2/3以上の決議によること。

事例(川野産業株式会社)

私は化学製品の卸売業の会社を経営するオーナーです。

相続人は娘だけですので、娘婿を後継者にと考えていたのですが、経営能力などから、後継社長は第三者である専務に任せることにしました。娘等の生活のこともありますし、また私の孫に、将来期待もしたいので、会社を分割して事業の継承とともに、私の所有する株式の大部分を娘と孫に移しておきたいと思っています。よい方策を教示ください。

(1)現状の株価と株式財産額

直前期の川野産業株式会社の貸借対照表

| 借方 | 貸方 | ||

|---|---|---|---|

| 流動資産 | 50億円 | 流動資産 | 35億円 |

| 建物 | 5億円 | 固定負債 | 10億円 |

| 土地 | 10憶円 | 資本金 | 0.2億円 |

| その他の固定資産 | 5憶円 | 剰余金等 | 24.8億円 |

| 合計 | 70憶円 | 合計 | 70憶円 |

| 当期売上高 | 120億円 | (1株当たりの資本の額500円) (前期と同じ) |

| 当期課税所得金額 | 5億円 | |

| (前期課税所得金額) | 5.2億円 | |

| 発行済株式総数 | 4万株 | |

| 当期支払配当金 | 400万円 | |

| オーナー所有株式数 | 3.5万株 |

①純資産価額の株価

②類似業種比準価額の株価(もっとも低い株価)

③一株当たりの株価(大会社) 51,009円

④オーナー所有株式の相続税評価額

51,009×3.5万株=17億8,531万円

(2)対策の流れ

この方法は、後継者を株主とする事業を譲り受ける会社を設立し、その会社に高収益部門を事業譲渡する方法です。

残った従来の会社は、不動産保有・管理、総務・経理などの、バックオフィス業務を担いますが、利益は出ない低収益会社とし、配当も取りやめます。

① 類似業種比準価額の株価(もっとも低い株価)

② 一株当たりの株価(大会社)17,433円 ③ オーナー所有株式の相続税評価額 17,433円×3.5万株≒6億1,015万円 対策前の評価額17億8,531万円と比べて65%の財産評価の減少になりました。 但し、この方法は、後継者が株主の新設会社に高収益の事業を譲渡するときの、営業権(のれん)の評価に問題が有ります。場合によっては、営業権を支払う必要が生じることがあり、課税問題が発生することがあります。 そのような場合には、次の「13. 高収益部門を別会社にする ― 会社分割」の手法をとることが出来ます。 事業譲渡も分社型新設分割も使わずに、高収益部門を別会社にする方法もあります。詳細を知りたい方は、事業継承税制のポイントや詳しい解説がつまった無料冊子をプレゼントします。 下記、資料請求よりお申し込み下さい。

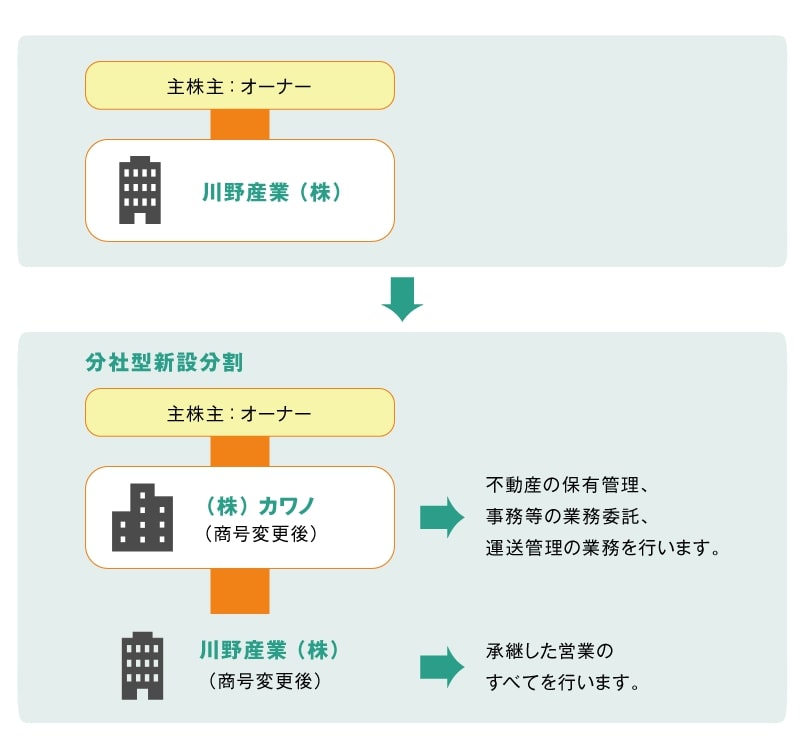

13.高収益部門を別会社にする ― 会社分割

会社分割による対策の方法 事例(川野産業株式会社)

現状での川野産業株式会社の財務状況は3-12と同じとします。

・対策前のオーナー所有株式の相続税評価額は51,009×3.5万株=17億8,531万円 です。

・次の事例では、分社型新設分割をすることにより、35,000株×24,793円=8億6,775万 となり、51%の財産評価の減少になります。

分社型新設分割

①将来の後継者(孫)を考え、営業部門を100%支配する分社型新設分割を行います。

②娘婿を社長とする現在の会社は不動産の保有、配送部門、事務管理部門などの事業を残します。

③現在の会社が親会社となり、営業会社は100%子会社になります。

④現在の会社の商号は営業会社が引き継ぎ、元の会社は商号を変更します。

⑤元の会社(親会社)の利益は出さず、配当もせずに、A.高収益部門を事業譲渡する方法同様、株式評価額をできるだけ低く抑えておいて、相続人、孫等への将来株式を、特例納税猶予制度を活用して無税で生前贈与します。

⑥ただし、時期社長となる専務や他の役員にも新会社(子会社)の株式を一部保有してもらい、今後オーナーの親族と円満に事業が継続していけるように配慮することもいいかもしれません。

⑦子会社である現在の事業をおこなう会社が、今後いくら利益を出しても、オーナーの保有する親会社の株価評価には、あまり影響しません。

⑧特例納税猶予制度を活用して親会社株式を無税で生前贈与しておけば、その後、子会社がどれだけ業績を上げ、子会社株式の評価がいくら上がろうとも、問題になりません。株価引き下げ後に特例納税猶予を活用することで、特例納税猶予制度のリスクを大きく軽減することが出来ます。

⑨特例納税猶予制度利用にあたっては、親会社が「資産管理会社」に該当しないようにすることに留意する必要があります。従業員数を35人以上抱え、会社規模を大会社にすることが有利です。

【事例】

会社分割日の新設営業子会社㈱カワノ(⇒川野産業に後に名称変更)の貸借対照表

| 借方 | 貸方 | ||

|---|---|---|---|

| 流動資産 | 48憶円 | 流動資産 | 35億円 |

| その他固定資産 | 2億円 | 固定負債 | 10億円 |

| 資本金 | 0.5億円 | ||

| 剰余金等 | 4.5億円 | ||

| 合計 | 50憶円 | 合計 | 50億円 |

※発行済株式数 10万株(@500)

会社分割日の川野産業株式会社(親会社)(⇒後にカワノホールディングスに名称変更)の貸借対照表

| 借方 | 貸方 | ||

|---|---|---|---|

| 現預金 | 2憶円 | 資本金 | 0.2億円 |

| 子会社株式 | 5億円 | 剰余金等 | 24.8億円 |

| 建物 | 5億円 | ||

| 土地 | 10億円 | ||

| その他固定資産 | 3億円 | ||

| 合計 | 25憶円 | 合計 | 25億円 |

※分割後ただちに商号を株式会社カワノホールディングスに変更し、営業会社の商号を川野産業株式会社とする。

㈱カワノホールディングスは営業会社である川野産業㈱の株式を100%保有しており、川野産業㈱が相続税法上の大会社に該当しますと、まず類似業種比準価額による株式評価額を計算します。

I 川野産業㈱(子会社)の3年後の株価

(利益金額4億円のうち2億円が毎年留保されたものとし、評価時期は3年後とします。)

・1株あたりの配当金:5円(支払配当額500万円)

・1株あたりの利益金:400円(利益金額4億円)

・1株あたりの純資産:1,100円(純資産額11億円)

・株価(類似業種の株価、比準値は変わらないものとする。)

①全社株式の類似業種比準価額による評価額

14,114円×10万株=14億1,140万円

②全社株式の純資産価額による評価額

分社時純資産価額5億円+増加剰余金6億円=11億円

(含み益はありませんから、法人税相当額37%控除の計算も必要ありません。)

③川野産業㈱(子会社)の3年後の株価

純資産価額が、類似業種比準価額よりも低いので、評価額は純資産評価額の11億円となります

Ⅱ 会社分割後の㈱カワノ(親会社)の3年後の株価

① 3年後の純資産価額

・相続税評価額による純資産

| 土地 | 20億円 | (含み益10億円) (含み益6億円)(Ⅰ③のとおり) |

| 子会社株式 | 11億円 | |

| その他 | 10億円 | |

| 合計 | 41憶円 |

※㈱カワノホールディングスの剰余金等の増加はないものとする。

※その他の資産は分割前と変わらないものとする。

・純資産価額方式による株価

② 3年後の類似業種比準価額

・類似業種株価等の比準値

・1株当たりの配当金:0

・1株当たりの利益金:(800万円) 20 円

・1株当たりの純資産:(25億円) 6,250 円

(3年後簿価純資産価額は変わらないものとする。)

・類似業種株価の判定471円

・不動産賃貸収入:30%(不動産賃貸業)

・配送請負収入:40%(道路貨物運送業)

・事務管理請負収入:30%(その他の産業)

※一つの中分類、大分類のなかに二つ以上の業種目に全て属さない場合は、大分類No.118「その他産業」とする。

※会社区分は大会社とする

会社分割後の㈱カワノホールディングス(親会社)の3年後の株価1株あたりの株価

24,793円

①と②の低いほうである、類似業種比準価額。

この価額を選択できるために、カワノホールディングスが大会社に該当するようにすると同時に、株式保有特定会社とならないように、株式保有割合を50%以下に保つようにします。現状では26%でありOK

(3)オーナー所有株式の相続税評価額

35,000株×24,793円=8億6,775万

対策前のオーナー所有株式の相続税評価額は、51,009×3.5万株=17億8,531万円

51%の減少になります。

14.自社株評価をゼロにする方法

自社株の評価をゼロにする方法は、これまで述べてきた方法の中にあります

意図する、意図しないに拘わらず、自社株の評価はゼロになることがしばしばあります。

最もよくある事例では、大型設備投資をしたときに、どんなに業績がいい会社でも自社株の評価がゼロになることです。

その理由は、評価の方式にあります。1. 非上場株式の評価の方法(なぜ、自社株の株価は高いのか)をご覧ください。

非上場株式の原則的な評価の方式は、下記2方式です。

A)業績により評価する方法(類似業種比準方式:業績が良いと、評価が高くなります)

B)純資産の大きさにより評価する方法(純資産価額方式:保有純資産が大きいほど評価が高くなります。)

このとき、B)純資産の大きさにより評価する方法(純資産価額方式:保有純資産が大きいほど評価が高くなります。)の方式による評価を、上限にするという規定になっています。

そのため、B)純資産の大きさにより評価する方法(純資産価額方式)がゼロであれば、どんなに業績が良くて、A)業績により評価する方法(類似業種比準方式)による評価額が高くなっても、自社株の評価額はゼロとなるのです。

B)純資産の大きさにより評価する方法(純資産価額方式)がゼロになるのは、大型設備投資をしてから3年後というのが一般的です。

例えば、工場を建設したとします。

その建物の相続税上の評価は、建築後3年たつと固定資産税評価額が適用されることとなります。固定資産税評価額は、実際の建築価格のおよそ50%~60%程度になります。(3年間は時価=建築価額-減価償却費 で評価されます)

10億円の建物を建設すると、3年後には5~6億円になるわけです。4億円評価が下がることになります。

もし、御社の純資産が3億円だった場合には、4億円マイナスされることになり、純資産はマイナス1億円になるのです。マイナスの場合の相続税評価額はゼロとなるのです。

この方法は、工場建設に限りません。借入金で賃貸不動産物件を購入しても同じ効果が得られるのです。

賃貸不動産物件には、賃貸アパート、賃貸マンション、タワーマンションなどがあります。しかしそういったものを取得すると、様々なリスクがあったり、入居・退去をめぐって面倒な手続きがあって、雑事に時間をとられることになってしまい、本業に集中することの妨げになってしまい、本末転倒となります。

手間をかけずに自社株の評価をゼロにする方法

もっとも望ましいのは、本業への投資により、結果として自社株の評価がゼロとなることです。常に株価評価をウォッチングしておき、評価がゼロとなったタイミングで、株式の贈与をすることです。それがベストですが、そううまく行くとは限りません。

それでは、手間のかからない投資で、自社株の評価を人為的にゼロにすることは出来るのでしょうか。

主な方法としては2つあります。

①不動産特定共同事業法による物件を使う方法

この方法は、最近かなり普及してきました。以前は、この方式の不動産を販売していた会社は1~2社しかなかったのですが、最近では数社に増えてきました。

その特徴は、取得する不動産を共同事業として運営し、個々の投資家・オーナーは管理を一切しなくてもよいという手間いらずの方式をとっていることです。その上、不動産のプロが何千件の物件の中から優良物件を吟味して取得し、管理代行もしてくれるため、安全安心で、安定収益を得ることができる優れものです。

ただし、販売案件数が極めて少ないので、入手が簡単ではないという難点があります。

しかし、弊社では常に販売状況をウォッチングしていますので、お問い合わせいただければ対応可能です。

②自社の社宅等を使う方法

この方法は、比較的簡単に使うことが出来ます。

例えば、社長の自宅を、新規に建築して役員社宅として扱ったり、社員用の社宅を自社で建設するという方法です。やはり、不動産投資となりますので、借入金で賃貸不動産物件を購入と同じ効果を得ることが出来ます。

一種の設備投資ではありますが、通常の設備投資とちがって比較的簡単な判断が可能です。

役員社宅の場合には、個人で取得・建築するよりも、その後の固定資産税負担、メンテナンス費用、個人の建築資金負担を考えれば、かなり大きな所得税の節税にもなります。

相続税、法人税、所得税 のトリプル節税になります。

15.社長の役員報酬を増額して自社株評価を引き下げ、同時に社長の所得税率を20.315%に引き下げる方法

利益が出ている法人は、社長が役員報酬を増額して法人税を節税し、自社株の大幅な評価減をすると同時に、海外不動産を使って、社長の所得税率を20.315%にする方法がとれます。法人税、相続税、所得税のトリプル節税です。

社長が役員報酬を多くとると、会社の利益が減少し、会社の法人税が減る上に、自社株評価も引き下げられます。

しかし、社長が役員報酬を多くとることは、社長の所得税が増えるため、日本の税制では不利になります。

なぜなら、個人の所得税・住民税率は最高55%と高く、会社の法人税率は30%以下となっているため、減少する法人税よりも、支払う所得税等の税金の総額が大きくなってしまうからです。

ところが、海外不動産を使うと、法人税が減少し、自社株の評価が引き下げられ、同時に社長の所得税も20.315%に引き下げられるという、トリプル節税が出来ます。

税効果を含めると、以下の事例では、1,000万円の投資に対し、406万円のリターンが得られることになります。

アメリカの不動産は、中古の木造住宅でも法定耐用年数は27.5年、日本の税制では耐用年数は4年。この差を活用した節税策です。

①アメリカでは、気候のせいもあり、木造住宅でもメンテナンスを定期的にすることで、100年は持つといわれています。そのため、中古の木造住宅でも法定耐用年数は一律に27.5年となっています。

②一方、日本の税制では、22年を超えた中古建物の耐用年数は4年となります。法定耐用年数を超えた中古資産の耐用年数は、「その法定耐用年数の20%に相当する年数」と定められています。(省令第3条第1項第1号)

③5年間保有すると、不動産の購入価額のほぼ100%減価償却費が計上され、大幅な赤字が計上されます。この赤字は、給与所得等、社長個人の他の所得と通算され、社長の所得税の税率が55%の場合、赤字額の55%の税金が毎年還付されるか、または納税額が減少します。

④5年後に、この不動産を売却します。そのとき、ほぼ100%減価償却が進んでいますので、利益(譲渡所得)がほぼ100%出ます。利益に対し税金がかかります。

⑤しかし利益にかかる税金は、5年超保有している資産に対して長期譲渡所得として計算され、税率は20.315%ととなります。

⑥③で還付された税率55%に対し、支払う税金が税率20.315%と固定されているため、差し引き35%弱の節税になるわけです。

以下の事例では、1,000万円の投資に対し、406万円のリターンが得られることになります。

例:不動産購入価格1,000万円 (うち土地部分80万円 建物部分920万円)

耐用年数4年の定額法償却率:0.25

毎年の減価償却費:230万円 (920万円×0.25 )

毎年の賃料収入:3% 30万円(1000万円×3%)

毎年の損失の計上額:200万円 (30万円―230万円)

毎年の税金の還付額:110万円 (200万円×55%)

4年間での税金の還付額:×4年=440万円

5年後の譲渡価額:1000万円

この時に支払う譲渡所得税:184万円 920万円(230万円×4)×20%

収入:1,590万円

(30万円×5年=150万円+売却代金1,000万円+税金の還付 440万円)

支出:1,184万円 (購入費用1,000万円+譲渡所得税 184万円)

純収支:406万円 ( 1,590万円 ― 1,184万円 )

これは、まったく単純化されており、米国での納税、申告手数料、不動産取引に係る手数料などが別途かかるため、実際にはこれよりも収益は低くなります。

最終年度の不動産売却価額も5年後に1,000万円で売れる保証はありません。

しかし、日本とは違ってアメリカには人口が増えている地域がたくさんありますので、きちんと不動産を吟味・選定することで、値下がりリスクはかなり小さくなります。

逆にこれまでの実例では、人口増加地域では値上がりしている地域が多いのです

アメリカの不動産は、中古の木造住宅でも法定耐用年数は一律に27.5年ということは、その日米の差を物語っているとも言えます。

このようにして、法人税、相続税、所得税のトリプル節税が可能となるのです。

安全性の高い、米国不動産トリプル節税案件については、弊社担当窓口までお問い合わせください

-1.png)

〒760-0073

香川県高松市栗林町1丁目18-30 みどり栗林ビル

フリーダイヤル:0120-023-450

TEL:087-802-3450

FAX:087-834-0121