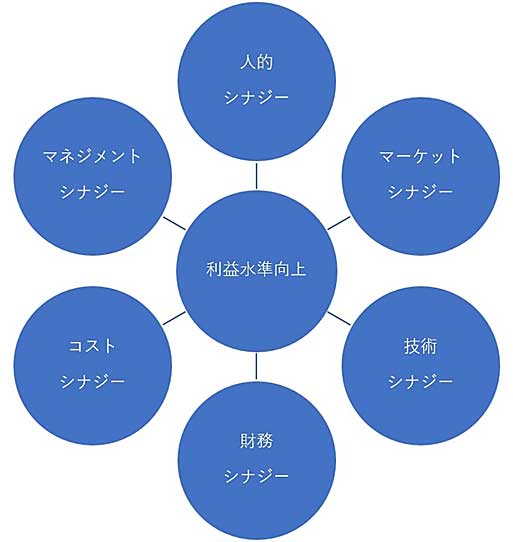

②シナジー効果の出る相手を探すには

シナジー効果は、自社の弱みを他社の強みで補うことや、自社の強みを他社の強みでさらに補強することで生まれるものですから、強みと弱みを見つけるためのSWOT分析が基本です。

SWOT分析は、「強みと弱み」、「機会と脅威」を分析しますが、強みは弱みと機会は脅威と裏腹の関係です。そこを他社のSWOT分析と組み合わせることで、意外な相手が見つかることもあります。他にも3C分析、PPM分析など様々なフレームワークがあります。

しかし、そうしたフレームワークを使った分析よりも、実務上大切なことがあります。

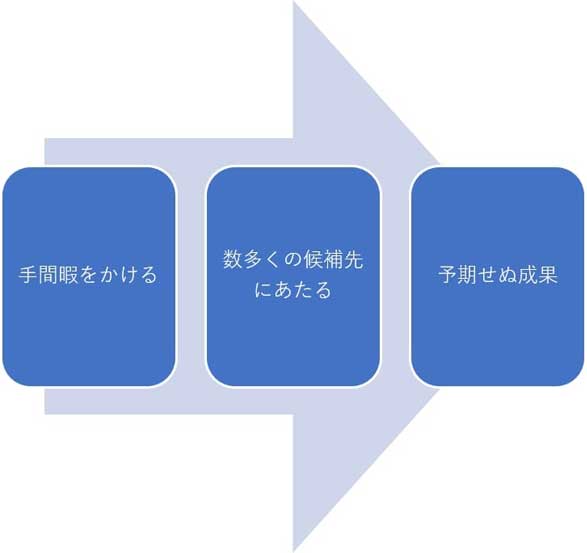

それは、「数多くの相手に当たる」ということです。

昔はM&Aと言えば、秘密裏に一つ一つ時間をかけて順番に当たるというスタイルが中心でした。しかし最近は、数多くの相手から感触を確かめ、その中から個別面談して絞り込むやり方や、オークション方式に変わってきています。M&Aに対する意識が変わってきているのです。

もっと言えば、秘密裏とは正反対に、詳しい情報をオープンに開示して、応募者を募るというM&Aも増えています。個性ある飲食店が、親父さんが腰を痛めたり老齢になったりして、店を閉めるか譲りたいということになって、あの店が廃業になるのなら自分が後継者になりたいという小規模なM&Aです。こういう場合は、全くのオープンな情報開示で、マイクロファンディングのようなノリのM&Aです。

ともかく、スタイルは別として「出来るだけ多くの相手に当たる」ということは重要になっています。

なぜでしょうか。

M&Aによるシナジー効果は、イノベーションの一種です。

ドラッカーは、数多くのイノベーションの事例を7種類に分類してみて、一番多かったのが「予期せぬもの」だとしています。イノベーションのイメージからすると最上位に来そうな「発明発見」に基づくものは、最下位の7番目でした。

M&Aにおけるシナジー効果も、SWOT分析などで予測しうるものだけでは、なかなか高い値で買い取ってくれる相手と出会うことは難しいと言えます。特に財務内容の良くない中小企業では、普通に分析したのでは値がつかないような会社が、意外な高値で買ってもらえることが実務ではしばしばあります。

数を当たって見ないと、このような「予期せぬ」結果は得られないということです。

しかし、「数多くの相手に当たる」には、時間とコストがかかります。信頼のおけるM&Aアドバイザーに、手間暇をかけてもらうことが、最もいい結果になることは間違いありません。

-1.png)